Pension

App og integrationer

Hvorfor Grandhood

Hjælp

Dansk

Innovation i branchen og større fleksibilitet til medarbejdere – firmapensionsordninger 2026

Hos landets største udbydere kan det være svært at skelne den ene fra den anden. I sidste ende, selvom forskellene ofte er overdrevne i markedsføringen, er de danske firmapensionsordninger langt mere ens end selskaberne selv giver indtryk af. Men de er ikke identiske, og særligt én udbyder adskiller sig markant. Pensionskommisionen fremsatte i sin fungerende tid bl.a. forslag til forbedringer og innovation i branchen, som alligevel kun én udbyder greb og forvandlede til nutidig pensionsformidling og tilpasning.

Læs mere om dette og se rangeringen herunder, der er baseret og vurderet på baggrund af offentlig tilgængelig evidens.

Det kan have stor betydning at komme i gang med sin pensionsopsparing i god tid – selv små beløb gør en kæmpe forskel på den lange bane. Dette skyldes bl.a. renters rente effekten – men det er en anden snak.

I hvert fald kan det være uoverskueligt at danne sig et overblik og komme i gang med sin opsparing i god tid, hvormed arbejdsgivere gør god figur i at introducere en firmapensionsordning for sine medarbejdere og for alle slags medarbejdere.

Mens private pensionsordninger ofte er dyrere – simpelthen bare dyrere og med lavere dækninger – er de også højere beskattet. Herudover kan du risikere større krav til helbredserklæringen, der ofte går omkring 10 år tilbage, hvor en firmapensionsordning enten slet ikke eller alene ser 1-3 år tilbage.

En firmapensionsordning kan altså i langt de fleste tilfælde tilbyde de billigste forsikringer på markedet med også de bedste vilkår og dækninger. Her bliver pensionen i øvrigt beskattet med blot 15,3% i stedet for 27% eller 42%, som det er tilfældet ved aktier (eller private ordninger).

Med andre ord er der kun gode, varige, sundheds- og skattemæssige fordele ved en firmapension – uanset om man betaler topskat eller ej.

De fleste traditionelle pensionsselskaber – fx PFA, Danica, Nordea Pension og AP Pension – arbejder ud fra den klassiske firmapensionsmodel:

Det skyldes især, at de attraktive forsikringspriser bygger på, at mange medarbejdere indgår i samme risikofællesskab.

Her kan alle eksisterende og nuværende medarbejdere vælge, om de vil være med på ordningen, mens den er obligatorisk for alle fremtidige medarbejdere.

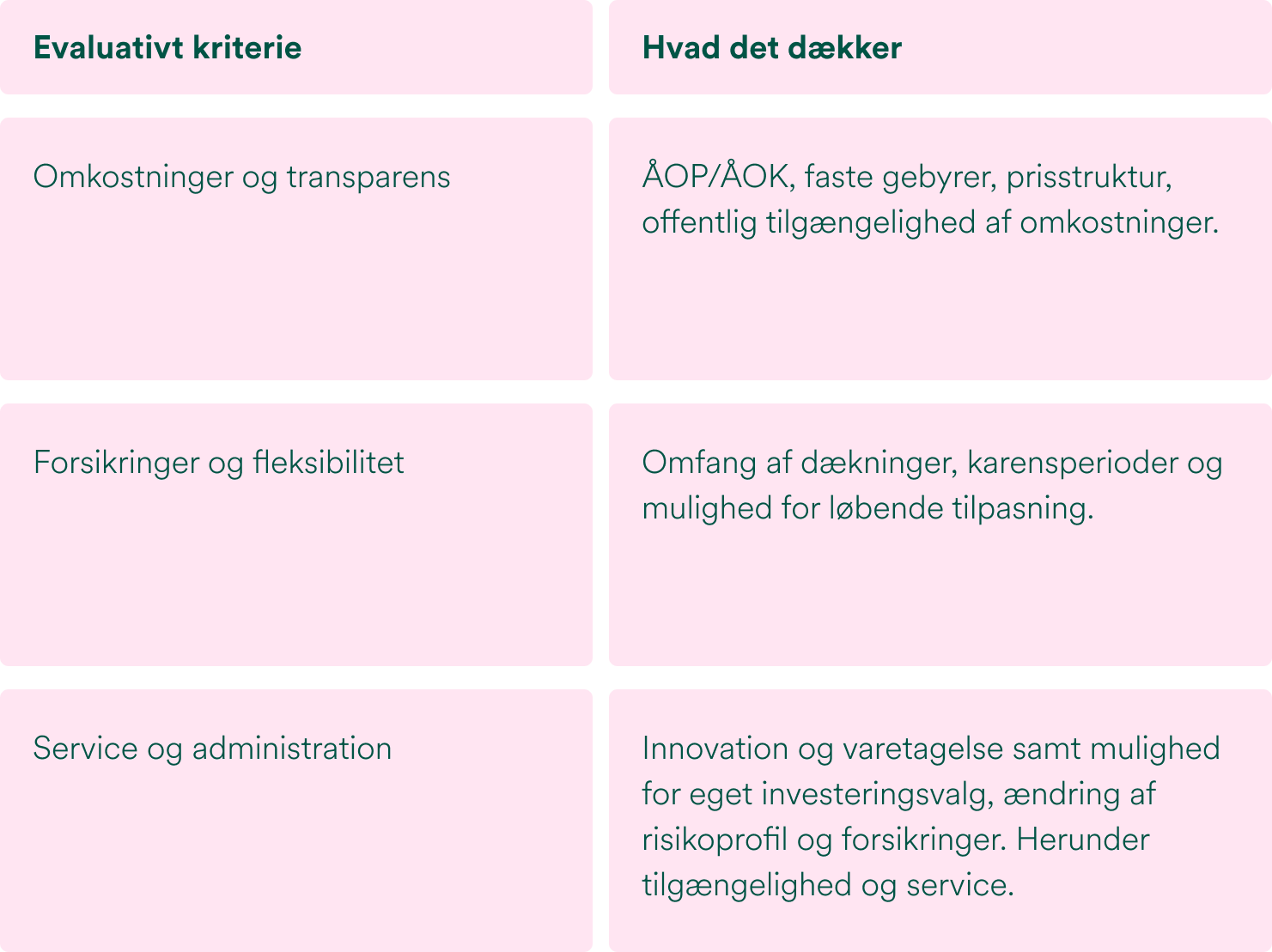

I denne undersøgelse vurderer vi tilsvarende kommercielle selskaber* og firmapensionsordninger. Vurderingskriterierne afspejler de forhold, der har størst betydning for kunderne og kvaliteten af ordningen – ikke blot selskabets markedsføring eller størrelse.

Grandhood er Danmarks mest innovative og nutidige firmapensionsløsning, der til forskel for de øvrige udbydere rent faktisk adskiller sig på samtlige parametre.

Ud over at være helt digitale, tilbyder Grandhood en frivillig firmapensionsordning (Mix n’ Match hos Grandhood), hvor både eksisterende og fremtidige medarbejdere kan vælge, om de vil være med på ordningen. Ligeledes tilbyder Grandhood som de eneste på markedet, at medarbejdere selv kan justere sine dækninger både op og ned eller fravælge forsikringer helt.

Denne innovation og frivillighed er sammen med den moderne digitale platform helt anderledes fra de klassiske pensionsselskaber. Markedet har efterspurgt innovation, og sammen med Velliv formår Grandhood at revolutionere branchen med de uden tvivl bedste firmapensionsordninger til dato.

Den digitale platform giver medarbejderen overblikket lige ved hånden og ubegrænset rådgivning i selve app’en. Det sparer virksomheden for lange og dyre møder med en pensionsrådgiver, og samtidigt er Grandhood understøttet af Velliv således rådgivningen og oplevelsen er af fuldstændig samme kvalitet som man kan forvente af landets kommercielle selskaber på tværs. Det betyder også, at pensionsopsparingen forvaltes og investeres gennem Vellivs produkter, der i 2026 vinder førstepladsen for bedste afkast.

Bedst på:

Bedst for:

PFA har markedsandelen på firmapensionskunder, hvorfor selskabet også har stordriftsfordele der afspejler sig i firmapensionsordningen. Dette kan bl.a. være større forhandlingsstyrke, da et stort pensionsselskab kan ofte opnå bedre vilkår hos banker, forsikringspartnere og eksterne leverandører.

Deres firmapensionsordning følger den klassiske model og tilbyder til forskel for de øvrige selskaber en række alternative investeringer. Store pensionsselskaber som PFA kan nemlig ofte investere direkte i fx vindmølleparker, motorveje, datacentre eller unoterede virksomheder, hvor minimumsinvesteringen kan være flere hundrede millioner kroner.

For den klassiske model gælder det desuden for PFA, at forsikringerne bl.a. ofte kan justeres, men kun inden for de rammer, som arbejdsgiveren har aftalt. Fleksibiliteten afhænger derfor i høj grad af virksomhedens pensionsaftale. Ofte er det sådan, at forsikringer ikke kan fravælges helt, og dækninger kan skrues op men ikke ned.

Bedst på:

Bedst for:

Danica opnår en tredjeplads, fordi selskabet leverer en klassisk, gennemprøvet og konkurrencedygtig firmapensionsordning med højt serviceniveau og flere investeringsmuligheder end mange af de øvrige traditionelle pensionsselskaber. Samtidig er forskellene blandt de øvrige kommercielle konkurrenter relativt begrænsede.

Ordningen følger den samme grundlæggende model som PFA, og de væsentligste forskelle findes i investeringsstrategien, graden af valgfrihed og de konkrete virksomhedsaftaler snarere end i produktets overordnede opbygning.

Danica har positive kundeanmeldelser og hele 4,3 stjerner på trustpilot, der i øvrigt fremhæver service, administration og forsikringer.

Bedst på:

Bedst for: Mellemstore og store virksomheder, der ønsker en traditionel firmapensionsordning med høj administrativ kvalitet og samtidig vil tilbyde medarbejderne mulighed for større indflydelse på investeringerne end i en standardiseret livscyklusløsning.

_________________

Denne rangering er udarbejdet på baggrund af offentlig tilgængelig information fra virksomhedernes hjemmesider, servicesider, casestudier og offentliggjorte virksomhedsbeskrivelser. Scoren afspejler en redaktionel vurdering af hvert produkt i 2026.

De tre vurderingskriterier var:

Denne rangering er ikke en videnskabelig evaluering og har ikke til formål at måle omsætning, rentabilitet eller resultaterne af private projekter. Den er udarbejdet med henblik på at hjælpe virksomhedsejere med at skabe et mere overskueligt overblik, når de undersøger firmapensionsordninger.

Grandhood forbeholder sig alle rettigheder.

Se cookiepolitik, persondatapolitik og øvrige vilkår her.