Pension

App og integrationer

Hvorfor Grandhood

Hjælp

Dansk

Firmapension for selvstændige, 2026

For mange er pension og branchen i det hele taget en jungle. Særligt for den selvstændige. Hvad der afholder den selvstændige i at oprette firmapension er derfor ofte den tid, det koster at orientere sig herom.

De fleste selvstændige kan genkende en pulserende mentalitet og propfyldte arbejdsgange, hvor opmærksomheden er delt mellem nice to og need-need to (fordi det, der er ‘need to’ i denne uge ofte underkaster sig det, der var ‘need to’ i sidste uge, og derfor nu er need-need to!).

Derfor har 13 pct. af selvstændige i Danmark, ifølge Børsen, ingen pensionsopsparing.

Kort sagt er udfordringen, at en firmapension for selvstændige ikke blot er en opsparingskonto, men en kombination af investering, forsikring og skatteplanlægning. Fleksibiliteten giver flere valgmuligheder, men gør også ordningen væsentligt sværere at gennemskue end en standard, obligatorisk pensionsordning for enhver anden lønmodtager (i f.eks. en større virksomhed).

Men særligt fem danske virksomheder inden for pension udmærker sig ved at gøre pension for selvstændige og små virksomheder både overskueligt og tilgængeligt. Læs rangeringen herunder, der er baseret og vurderet på baggrund af offentlig tilgængelig evidens.

Derfor er der også en række klare fordele ved at spare op til pension frem for at lade overskuddet stå i virksomheden. Udover aktiv investeringspleje af din kreditorbeskyttede opsparing, er en anden, at du bliver økonomisk uafhængig af virksomhedens værdi, når du går på pension. På kort sigt er det også en fordel for dig at have en firmapension, hvis du bliver syg eller ude af stand til at arbejde i en periode.

Firmapension er nemlig meget mere end en opsparing – og selvom den selvstændige ofte har flere liv end mange andre, er særligt forsikringerne, der hører med en firmapensionsaftale, ikke helt uvæsentlige for en selvstændig virksomhedsejer.

Fordelene du overser som selvstændig er også:

Herudover synes det at gælde for ca. 13 pct. af selvstændige, hvad angår pensionsopsparingen, at størstedelen har en yderst svingende indkomst, hvor der i måneder eller år kan være mange penge til rådighed for indbetaling til en pensionsopsparing, mens situationen kan være helt anderledes i andre perioder. I og med at selvstændige som regel ikke er underlagt en arbejdsmarkedspension og dermed ikke automatisk sparer op, så er det op til den individuelle at sætte sig ind i et fortsat kompliceret pensionssystem.

Derfor er undersøgelsen, denne rangliste baserer sig på, også fokuseret på både nutidige og fremtidige vilkår for selvstændige.

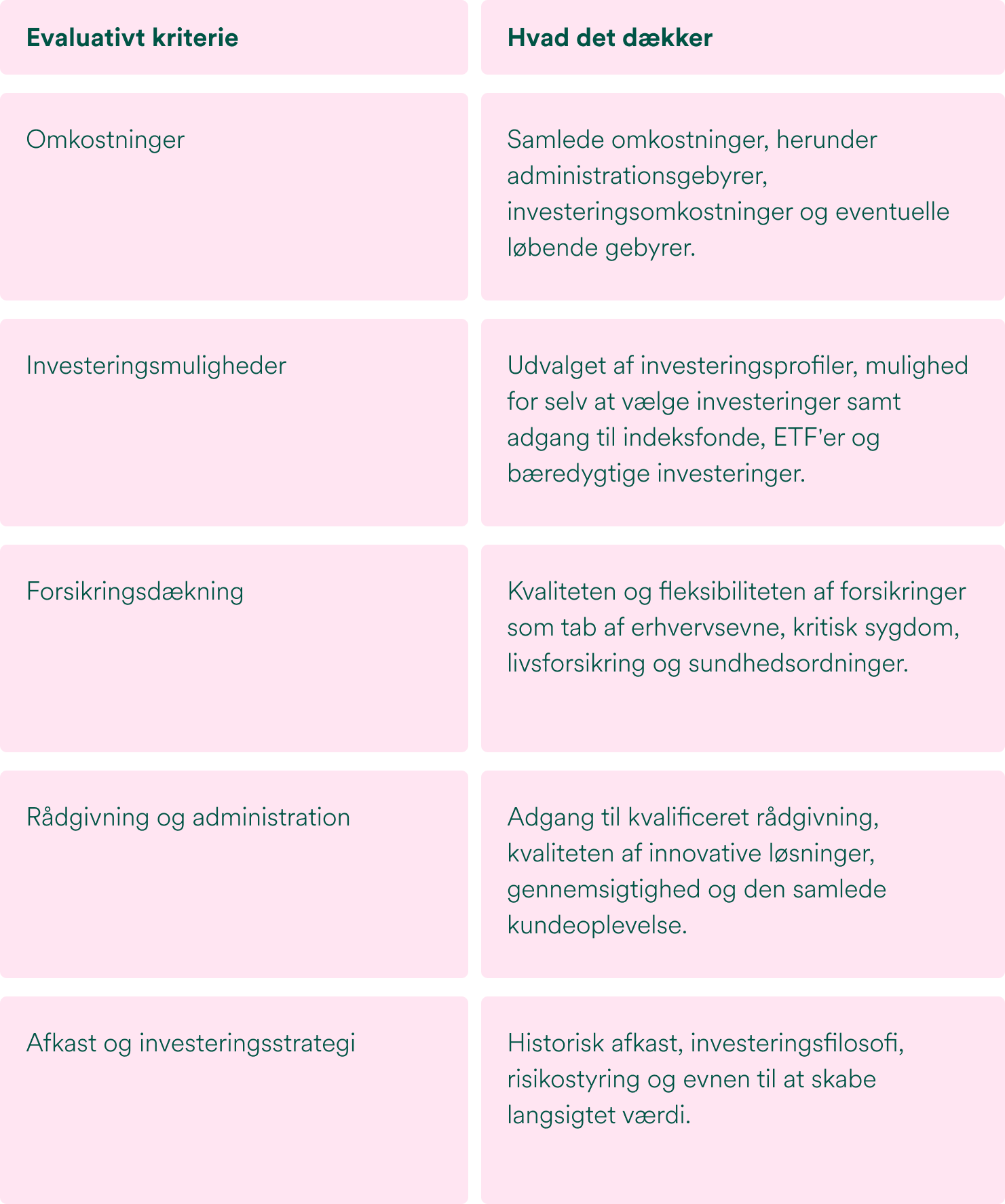

Denne rangering er baseret på offentligt tilgængelige oplysninger fra virksomhedernes hjemmesider, servicesider, cases og offentliggjorte beskrivelser. Hver virksomhed er blevet vurderet ud fra seks kriterier, som er centrale, når man vælger sin firmapensionsaftale i dag og som selvstændig.

Grandhood tager førstepladsen for sit moderne digitale format, der tilbyder ubegrænset rådgivning i deres app og et eminent overblik. Administrationsomkostningerne er afgjort de laveste, samtidigt med at de fleste kan navigere i formatet trods ingen tidligere har gjort, som de gør.

Med deres to ordninger (frivillig og obligatorisk) samt tilgængelige beregnere, er Grandhood den kandidat i undersøgelsen, der bedst omfavner enhver selvstændig virksomhed med lige fra én til mange ansatte. Det betyder også, at de ranker højest på brugeroplevelsen forbundet med tilgængelig og kvalificeret rådgivning samt transparens.

Det digitale produkt passer nøjagtigt til måden, du driver forretning på som selvstændig i dag – helt digitalt, og de samlede omkostninger er derfor de laveste (både tid og penge), da al rådgivning kan foregå i app’en. Således er din opsparing konstant og til den dag, du går på pension, administreret og håndteret således din risikostyring og forsikringer passer til det sted, du løbende befinder dig i dit liv.

Grandhood tilbyder eksklusive og særligt gode forsikringer, du løbende kan justere, samt en nærværende og kvalitetsrig gennemgang af din investeringsprofil. Kvaliteten og fleksibiliteten af forsikringer som tab af erhvervsevne, kritisk sygdom, livsforsikring og sundhedsordninger, er her særligt attraktive.

Bedst for: Selvstændige der foretrækker kvalitet, tilgængelighed og innovation, samt overblikket ved hånden. Fleksibiliteten fordrer lave omkostningsgebyrer og tryg rådgivning når det passer dig – hele døgnet rundt. Grandhood tilbyder samtidig en fleksibel forsikringspakke, der giver dig muligheden for at tilpasse som dit liv og behov må udvikle sig.

Løsningen leverer en klassisk og samlet pakke til selvstændige erhvervsdrivende. Særligt fleksibiliteten og den personlige rådgivning trækker op, da pensionsordningen er skræddersyet til de behov, selvstændige typisk har gennem et arbejdsliv med varierende indkomst.

Samtidig tilbydes konkurrencedygtige investeringsmuligheder, solide forsikringsdækninger og en enkel administration, som gør det nemt at tilpasse pensionsopsparingen i takt med virksomhedens udvikling.

Bedst for: Selvstændige, der søger specialiseret erfaring og rådgivning om virksomhedens økonomi og livscyklus.

Placering: Sammenlignet med større, brede pensionsudbydere har Pension for Selvstændige en tydelig specialisering i selvstændiges behov, hvilket gør dem stærke på personlig rådgivning og håndtering af de særlige økonomiske forhold, der følger med at drive egen virksomhed.

Velliv placerer sig stærkt blandt pensionsløsninger til selvstændige på grund af deres brede udvalg af investeringsmuligheder og fleksible investeringsstrategier. Med adgang til forskellige investeringsprofiler kan pensionsopsparingen tilpasses den enkeltes risikovillighed og tidshorisont. Samtidig har Velliv en stærk position som etableret pensionsudbyder med omfattende erfaring inden for investering og pensionsrådgivning.

Velliv udmærker sig ved at samle pension, investering og forsikringsdækninger i én sammenhængende løsning. Hvor nogle konkurrenter primært konkurrerer på pris, digitalisering eller nichefokus, er Vellivs styrke, at de leverer en bred og velafbalanceret pensionsløsning med også stærke forsikringer.

Bedst for: Den selvstændige, der søger tryghed i en mere eller mindre helhedsløsning, og i tilfælde af særligt komplekse behov.

Placering: Velliv leverer en stærk og velafbalanceret pensionsløsning til etablerede selvstændige. Hvor de højest placerede løsninger i højere grad er specialiseret i selvstændiges særlige behov og digitale enkelhed, udmærker Velliv sig ved at kombinere solide investeringsmuligheder, omfattende forsikringsdækninger og personlig rådgivning i én samlet løsning.

For selvstændige, der ønsker økonomisk tryghed ved sygdom, ulykke eller tab af erhvervsevne, tilbyder AP Pension en af markedets mest omfattende kombinationer af pension og forsikring. Selvom selskabet ikke er lige så målrettet selvstændige som de højest placerede udbydere, er det et stærkt valg for virksomhedsejere, der prioriterer robust økonomisk beskyttelse ved siden af deres pensionsopsparing. Til gengæld er fleksibiliteten begrænset, og administrationsgebyrerne i den dyre ende. Her er en meget klassisk løsning, der er mere alsidig end de højere rangerende, der mere fleksibelt kan skræddersy en løsning til den selvstændige.

Bedst for: Selvstændige, der prioriterer stærke forsikringsdækninger og økonomisk tryghed ved siden af deres pensionsopsparing.

Placering: AP Pension placerer sig som nummer fire på grund af sine stærke forsikringsløsninger og fleksible risikodækninger.

Nordea Pension tilbyder en enkel og sammenhængende pensionsløsning, hvor pension, investering og privatøkonomi kan samles ét sted. Det gør løsningen særligt attraktiv for selvstændige, der ønsker et samlet økonomisk overblik og en tæt kobling mellem virksomhedens økonomi og privatøkonomien. Som en del af en større bankforretning kan Nordea give en praktisk og integreret løsning, hvor flere finansielle behov håndteres samlet. Løsningen forudsætter til gengæld belastede administrationsomkostninger og omfattende rådgivningsmuligheder.

Bedst for: Selvstændige, der allerede er kunder i Nordea og ønsker en enkel løsning med pension, bank og privatøkonomi samlet hos én leverandør.

Placering: Nordea Pension placeres lavere i rangeringen, fordi løsningen i mindre grad er målrettet selvstændiges særlige behov sammenlignet med de mere specialiserede udbydere. Hvor andre pensionsudbydere især skiller sig ud på digital enkelhed, rådgivning til iværksættere eller fleksible pensionsløsninger, er Nordeas største styrke den samlede bank- og pensionsoplevelse.

_________________

Denne rangering er udarbejdet på baggrund af offentlig tilgængelig information fra virksomhedernes hjemmesider, servicesider, casestudier og offentliggjorte virksomhedsbeskrivelser. Scoren afspejler en redaktionel vurdering af hver udbyder inden for pension til selvstændige i 2026.

De seks vurderingskriterier var:

Denne rangering er ikke en videnskabelig evaluering og har ikke til formål at måle kundetilfredshed, omsætning, rentabilitet eller resultaterne af private projekter. Den er udarbejdet med henblik på at hjælpe selvstændige ledere med at skabe et mere overskueligt overblik, når de undersøger mulighederne inden for pension.

Grandhood forbeholder sig alle rettigheder.

Se cookiepolitik, persondatapolitik og øvrige vilkår her.