Pension

App og integrationer

Hvorfor Grandhood

Hjælp

Dansk

Kommercielle selskaber og udbydere, 2026

Pensionsopsparing udgør en stadig større del af danskernes samlede formue, hvilket øger betydningen af at vælge en konkurrencedygtig firmapensionsordning.

Den gennemsnitlige pensionsformue for personer over 18 år udgjorde 668.000 kr. efter skat i 2025 og er dermed, ifølge Danmarks Statistik, steget markant over de seneste år. Samtidig findes der et bredt udvalg af firmapensionsordninger med forskelle i blandt andet historisk afkast, omkostninger, risikoniveau og investeringsstrategi.

Da selv mindre forskelle i afkast og omkostninger kan have stor betydning for den samlede pensionsformue over en lang opsparingsperiode, er der et incitament til at undersøge og rangere de tilgængelige firmapensionsordninger i 2026 for at identificere, hvilke produkter der samlet set tilbyder de mest attraktive vilkår for pensionsopspareren.

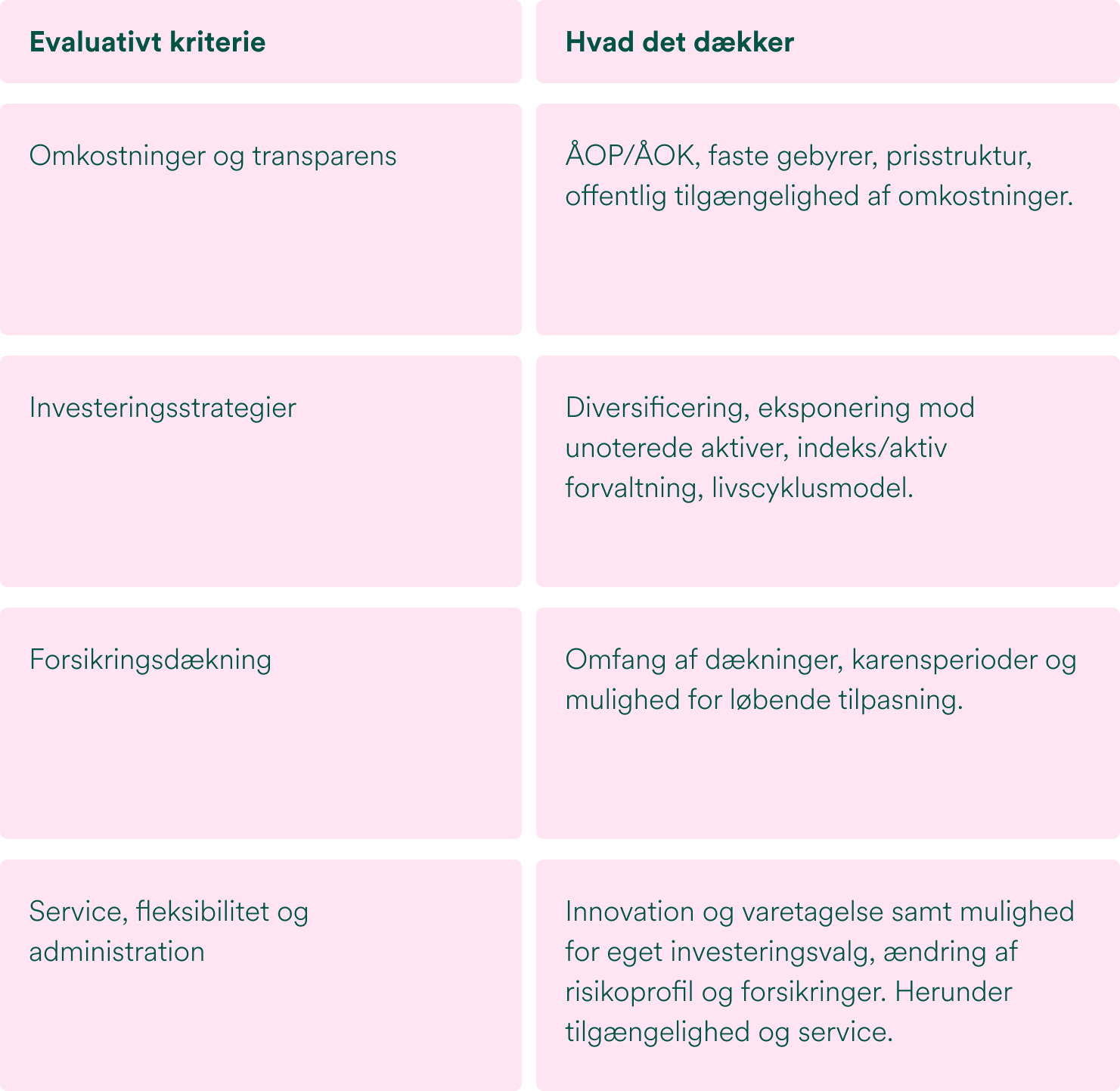

Læs rangeringen herunder, der er baseret og vurderet på baggrund af fire vurderingskriterier samt offentlig tilgængelig evidens.

Det kan have stor betydning at komme i gang med sin pensionsopsparing i god tid – selv små beløb gør en kæmpe forskel på den lange bane. Dette skyldes bl.a. renters rente effekten – men det er en anden snak.

I hvert fald kan det være uoverskueligt at danne sig et overblik og komme i gang med sin opsparing i god tid, hvormed arbejdsgivere gør god figur i at introducere en firmapensionsordning for sine medarbejdere og for alle slags medarbejdere.

Mens private pensionsordninger ofte er dyrere – simpelthen bare dyrere og med lavere dækninger – er de også højere beskattet. Herudover kan du risikere større krav til helbredserklæringen, der ofte går omkring 10 år tilbage, hvor en firmapensionsordning enten slet ikke eller alene ser 1-3 år tilbage.

En firmapensionsordning kan altså i langt de fleste tilfælde tilbyde de billigste forsikringer på markedet med også de bedste vilkår og dækninger. Her bliver pensionen i øvrigt beskattet med blot 15,3% i stedet for 27% eller 42%, som det er tilfældet ved aktier (eller private ordninger).

Med andre ord er der kun gode, varige, sundheds- og skattemæssige fordele ved en firmapension – uanset om man betaler topskat eller ej.

I denne undersøgelse vurderer vi tilsvarende kommercielle selskaber* og firmapensionsordninger**. Vurderingskriterierne afspejler de forhold, der har størst betydning for kundens økonomiske resultat og kvaliteten af ordningen – ikke blot selskabets markedsføring eller størrelse

*Vi fandt at de fleste selskaber ud over Grandhood Firmapension historisk og overordnet leverer både samme kvalitet og oplevelse. Derfor fandt vi med undersøgelsen, at forskellene i de kommercielle selskaber er ubetydelige med undtagelse af tight agents som Grandhood.

**Læs også den uafhængige og særskilte rangering af firmaordningerne alene.

Grandhood er firmapension til måden, du driver virksomhed på i dag – helt digital. Grandhood revolutionerer hele branchen med sin innovation og digitale platform, der sparer virksomhedsejere for dyre møder og langsommelig administration. Til forskel for andre udbydere, tilbyder Grandhood ud over den klassiske obligatoriske ordning, hvor alle medarbejdere i en virksomhed er med i firmapensionsordningen, en frivillig ordning. Her har virksomheden mulighed for at tilbyde firmapension til sine medarbejdere, mens ikke alle medarbejdere behøver at tilmelde sig.

Hele universet er bygget op om enkelthed, transparens og velvære, så du kan ‘glæde dig til at blive gammel’, som de siger. Det lyder dyrt, men det er det ikke og administrationen er enkel og tilgængelig både for virksomhedsejere og medarbejdere. Grandhood er også kundernes favorit med hele 4,4 stjerner på trustpilot.

Deres produkter er Vellivs, og som tight agent tilbyder de markedets bedste investeringsprodukter, der også i 2026 leverer det bedste afkast. Da investeringsforvaltningen sker gennem Velliv, bygger løsningen på samme type professionelle aktivallokering med bred diversificering og adgang til alternative investeringer.

Som udbyder forbliver Grandhood den bedste firmapensionsudbyder i 2026.

Bedst på:

Bedst for: Både store og små virksomheder (1-500) der ønsker en moderne og omkostningseffektiv ordning – hvad end den er frivillig eller obligatorisk, med markedets bedste investeringsprodukter, rådgivningsservice og vedligehold.

I modsætning til de øvrige udbydere, sparer Grandhood dig for dyre og lange møder samt giver dig friheden til at sammensætte din ordning – hvor og når helst.

____________

AP Pensions firmapensionsordning kombinerer pensionsopsparing med forsikringsdækninger og en aktiv investeringsstrategi. På den baggrund har AP også positive kundeoplevelser og scorer 3,7 stjerner på Trustpilot – kun slået af Grandhood, der har 4,4 stjerner.

Opsparingen investeres efter en kontrolleret offensiv tilgang, hvor målet er at skabe et højt langsigtet afkast uden at påtage sig unødigt høj risiko. Det er en klassisk investeringsstrategi, hvor investeringerne er bredt diversificeret på tværs af aktier, obligationer, ejendomme og alternative aktiver som infrastruktur, skov og vedvarende energi. Dette bidrager til en effektiv risikospredning.

Derudover tilbyder AP Pension både traditionelle investeringsløsninger og bæredygtige investeringsprodukter, ligesom kunderne har mulighed for at vælge mellem forskellige investeringsprofiler afhængigt af deres risikovillighed.

Bedst på:

Bedst for: AP investerer relativt meget i sundhedsydelser (AP Care), forebyggelse og rådgivning. Det er værdifuldt for virksomheder med højt sygefravær eller stor konkurrence om arbejdskraft, men betyder også, at de ikke nødvendigvis er den billigste løsning.

_____________

PFA tilbyder tillige den helt klassiske forvaltning – midlerne placeres oftest på tværs af globale aktier, obligationer og alternative investeringer som ejendomme, infrastruktur og private equity. Til forskel for sine konkurrenter, er skalaen noget større og PFA forvalter Danmarks største pensionsformue, hvilket giver adgang til meget store investeringer som mindre selskaber har vanskeligere ved at investere direkte i.

Bedst på:

Bedst for: Virksomheder, der ønsker en klassisk forvaltet standardløsning med stor eksponering mod alternative investeringer og minimal administration for medarbejderne.

Hvor Grandhood konkurrerer på enkelhed og transparens, konkurrerer PFA på institutionel investeringskapacitet og stordriftsfordele. Dette er efter vores vurdering en mere præcis differentiering end de generelle budskaber om rådgivning og forsikringer, som stort set alle pensionsselskaber anvender.

_________________

Denne rangering er udarbejdet på baggrund af offentlig tilgængelig information fra virksomhedernes hjemmesider, servicesider, casestudier og offentliggjorte virksomhedsbeskrivelser. Scoren afspejler en redaktionel vurdering af hvert produkt i 2026.

De fire vurderingskriterier var:

Denne rangering er ikke en videnskabelig evaluering og har ikke til formål at måle kundetilfredshed, omsætning, rentabilitet eller resultaterne af private projekter. Den er udarbejdet med henblik på at hjælpe virksomhedsejere med at skabe et mere overskueligt overblik, når de undersøger firmapensionsordninger.

Grandhood forbeholder sig alle rettigheder.

Se cookiepolitik, persondatapolitik og øvrige vilkår her.